Es una creencia común creer que el crédito que los Bancos prestan es parte de los depósitos de dinero que tienen en su poder. En alguna caja fuerte. En algún deposito. Alguna reserva estratégica,… No, debemos ser conscientes de que casi todos los bancos son insolventes. Y porqué no quiebran entonces? preguntareis. Pues de hecho algunos sí que lo han hecho, Banco Popular o, a nivel global, Lehman Brothers, son ejemplos de bancos quebrados. Pero técnicamente todos lo están, solamente les salva de la quiebra efectiva que sus clientes no les piden sus depósitos todos a la vez, porque entonces no dispondrían de capital suficiente.

La relación comercial de los bancos es ambigua y compleja. Cuando acudimos a una entidad bancaria a depositar nuestro dinero o contratamos un depósito a plazo fijo lo hacemos en calidad de proveedores, estamos proveyendo al banco de su materia prima, el dinero. Sin embargo, simultáneamente estamos contratando un servicio con el banco: la custodia de esos valores. Por tanto y desde ese punto de vista somos también clientes. En cambio, cuando vamos a solicitar un crédito o un anticipo a una línea de descuento es él el que suministra tanto la «materia prima» como los servicios, por tanto en este caso somos solamente clientes.

En Europa las entidades bancarias están obligadas a mantener unos depósitos o Coeficiente de Caja cuya cuantía se obtiene mediante una fórmula, según la cual ese coeficiente es igual al porcentaje entre los activos del sistema bancario o reservas (ACSB) y los depósitos entregados por los ahorradores al banco (D).

Esto quiere decir que, con un coeficiente de un 1 %, (habitual en la zona Euro hoy en día) por cada 100 € que depositamos en ahorros en una entidad, esta mantiene 1 € como reservas legales (ACSB) y tiene la capacidad de invertir o conceder créditos por valor de 99 €.

El banco se inventa, «CREA», ese dinero para prestarlo. Y puede hacerlo gracias a las leyes que permiten el sistema de banca fraccionaria. La mayor parte del dinero solamente existe en el disco duro del ordenador del Banco, se denomina dinero FIAT, imaginario, desde hace décadas más del 90% del «dinero» no está respaldado por ningún patrón oro ni de otro tipo.

El sistema de Banca de reserva fraccional o de reserva fraccionarial permite que no se necesite dinero para las transacciones comerciales. Tú, trabajador o propietario de una pequeña empresa forestal, compras a crédito maquinaria para tu pequeña explotación de madera, esa madera que te la comprará a crédito una carpintería, que con esa madera hará vigas que venderá, siempre a crédito, a una empresa de construcción, que la usará para construir una casa que tú luego podrás comprar con un crédito hipotecario cuyas cuotas irá liquidando al banco que, mensualmente, irá cogiéndolas de tu nómina o de tu línea de descuento. Y se cierra el circulo.

No ha existido dinero físico en todo el proceso, solo tarjetas de crédito y telecomunicaciones. El dinero físico no ha existido, se ha creado de la nada, desde el teclado de la terminal de una red de ordenadores, con sólo apretar unas cuantas teclas. También puede ser borrado, eliminado, destruido de la misma manera. Accidentalmente o adrede.

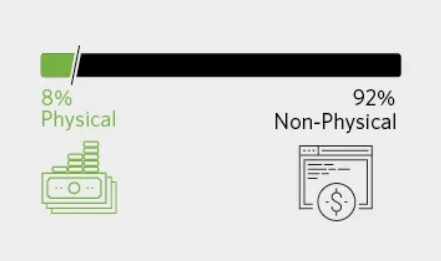

Sólo un 5% del dinero que hay en el mundo es dinero físico, el que circula en forma de billetes y monedas. Ese dinero lo fabrican y ponen en circulación los Bancos Centrales. Y lo fabrican de la nada, son monedas o simples trozos de papel sin respaldo real. Existe físicamente, aunque carece de más garantía que la que le dé el Banco Central de un territorio determinado. El resto del dinero todavía es peor, el 95% de la masa monetaria, ese dinero «fiat» imaginario ni siquiera existe físicamente. Lo crean los Bancos de la nada cuando conceden créditos, con un respaldo de un 10% aproximadamente para que el balance cuadre. Cuando se devuelve el crédito, ese «dinero» se ha convertido en bienes tangibles o servicios intangibles pero como tal no desaparece… porque nunca ha existido. El gran milagro del capitalismo.

Alan Greenspan, lo describe así: “El abandono del patrón oro ha permitido a los responsables del Estado del Bienestar usar el sistema bancario para expandir el crédito ilimitadamente. Ellos han creado reservas de papel en forma de bonos nacionales que los Bancos aceptan en lugar de activos tangibles y tratan como si de un auténtico depósito se tratara, es decir, como el equivalente de lo que antaño era un depósito de oro. El tenedor de un bono nacional o depósito bancario creado por reservas de papel cree que tiene un derecho sobre un activo real. Pero el hecho es que no es cierto, existen ahora muchos más derechos que activos reales”.

Nosotros depositamos un millón de euros. El banco realiza la reserva legal de ese capital (entre un 10 y un 20%). Con el resto del dinero, el Banco puede conceder hasta 18 o 19 créditos de un millón de euros a sus clientes, cargándoles un interés. El Banco no tiene físicamente ese dinero, sino sólo una parte, el resto «se lo imagina» y crea un apunte en su balance de cuentas. Desde el día siguiente el banco cobra intereses y amortizaciones a esos prestatarios y crea beneficios reales con un dinero inventado, que no existe físicamente.

Y eso no es todo. Con los avales de los clientes a los que se les ha concedido el crédito, el Banco negocia con otras entidades financieras y consigue otros tantos créditos de un millón de euros cada uno A UN INTERÉS MAS BAJO QUE EL QUE HA FIJADO A SUS CLIENTES. Con ellos, concede nuevos créditos a nuevos clientes. Y así en una rueda interminable, si no hay control, se crea una burbuja que va creciendo hasta el infinito. Remember 2008?

Pero es que el dinero físico también se crea de la nada. Los Bancos Centrales en sus imprentas, convierten papel en billetes. Lo ponen en circulación para «inyectar liquidez en los mercados», los prestan a otros Bancos a un reducido interés. Y… sorpresa! no todos los Bancos Centrales son públicos. También existen los Bancos Centrales privados.

El valor total del «dinero» existente en el mundo (moneda, cuentas de depósito, acciones, etc.) se ha estimado en algo mas de 92 x 10+13 (92 billones de dolares), de los cuales una décima parte, el equivalente al 15% del PIB mundial está oculto en paraísos fiscales. Pues bien, sólamente unos 7.6 billones de toda esa ingente cantidad de «dinero» es moneda de curso legal, billetes y monedas. El resto no existe, literalmente.

De todo el dinero que existe en el mundo, físico o virtual, más de la mitad son dólares norteamericanos. Esos dólares los emite la FRS, la Reserva Federal de los Estados Unidos, QUE ES UNA ENTIDAD PRIVADA, fundada entre otros por los Rothschild, los Rockefeller, los Morgan, los Warburg, Loeb y Belmont, en 1913, aunque sobre el papel el gobierno USA controle su actividad. También el Banco de Inglaterra y otros Bancos Centrales, son entidades privadas. Mención especial para el Bank of Scotland que es un banco comercial pero emite sus propias libras esterlinas.

Existe otro «SuperBancoCentral» privado integrado por 53 Bancos Centrales de todo el mundo. El BIS (Banco Internacional de Pagos), no rinde cuentas ante ningún gobierno y está controlado por seis Bancos Centrales: la Reserva Federal de Estados Unidos y el Banco de Japón (los dos son entidades privadas) y por los Bancos más importantes de Europa.

El papel del BIS, según Carroll Quigley profesor de Clinton en la Escuela de Asuntos Exteriores de la Universidad de Georgetown es nada menos que «Crear un sistema mundial de control económico en manos privadas, capaz de dominar el sistema político de cada país y la economía mundial en conjunto. Este sistema sería controlado de un modo feudal por parte de los Bancos centrales del mundo, que actuarían poniéndose de acuerdo en secreto en frecuentes reuniones y conferencias privadas.»

En la cúspide de este sistema estaría el Banco Internacional de Pagos en Basilea.

…