Los socios han llegado a un acuerdo sobre las ayudas que la madre común europea prestará, literalmente, a los países afectados por el coronavirus, que son todos. Todos pero unos más afectados que otros y, casualidad o no, los del sur mucho más afectados que los del norte.

Finalmente la deuda no será mancomunada, cada país tendrá que arreglárselas él solito para devolver el chorro de millones que el BCE se va a inventar de la nada para prestárselo, y que va a tener que devolver hasta el último céntimo.

La mancomunación de esa deuda ha sido el principal obstáculo. Los países del norte han impuesto otra vez a los del sur su visión austera, disciplinada y calvinista de la economía común en nombre de la «disciplina fiscal y de la justicia monetaria». Ese discurso en sí es discutible por lo que conlleva de paternalismo, prepotencia y cierto tufillo clasista/racista hacia los socios sureños, tan proclives a la anarquía monetaria y la dolce far niente. Discurso discutible pero aceptable… si no viniese de quien viene.

El ministro de Finanzas holandés Wopke Hoekstra en un arranque de sinceridad expuso las razones por las que, según él, Países Bajos no podía admitir sus corresponsabilidad en la recuperación económica de Italia, España y otros países del sur, porque ellos se lo habían buscado a causa de la mala gestión de su sistema sanitario. Lo dijo así, porque así lo pensaba. Y aunque días después se desdijese en confusas explicaciones, expresó lo que es un sentir bastante general en países como el suyo, Holanda, o por decirlo correctamente: Reino de los Países Bajos.

Hablemos del Reino de los Países Bajos:

ITX Merken es una empresa holandesa. Si miramos las cifras de facturación de esta empresa uno diría que es uno de los gigantes del sector textil mundial. Pero esta empresa, de poco más de una docena de empleados, no es gigante ni se dedica a la venta de textil. En 2016 tuvo unos ingresos anuales de cerca de 1.100 millones de euros con un beneficio de más de 500. Eso supone un beneficio por empleado de más de 40.000.000 de euros.

El secreto de la alta rentabilidad (competitividad dirían los liberales) de esta pequeñísima empresa reside en que es la dueña de todos los derechos de todas las marcas de Inditex (Zara, Zara Home, Massimo Dutti, Pull & Bear, Bershka, Stradivarius, Uterqüe, …). Inditex traslada los beneficios de todos los países en los que está presente a Holanda, porque Holanda grava el beneficio obtenido de bienes intangibles, como los derechos de marca y los royalties, con un impuesto del 15%, la mitad de lo que pagarían en otros países del entorno, incluida España.

Como todo esto a Amancio todavía le parece poco ahorro de impuestos, hace pocos años decidió abrir en Suiza ITX Merken (Swiss Branch), una filial en un país todavía más opaco y con unas medidas fiscales aún más permisivas, que le permitirán eludir aún más impuestos. Mientras, la opinión publica española, alentada por la prensa corporativa, aplaude con las orejas su cumpleaños

Y por supuesto, el novoesclavista gallego no ha descubierto nada nuevo, otras muchas multinacionales como McDonald’s, Nike, Uber o IKEA usan la misma estrategia. Es una práctica tan normalizada que hasta tiene un nombre: Sándwich holandés.

El Reino de los Países Bajos ha estado bloqueando las negociaciones para el plan de ayuda a los estados miembros más afectados por la pandemia de Covid-19, mientras él se está beneficiando anualmente de $ 10.000 millones (diez mil millones) en impuestos corporativos sobre beneficios procedentes de actividades realizadas en otros países de la Unión.

Los países de la UE con más casos reportados de Covid-19 son los mayores perjudicados del impuesto de sociedades en los Países Bajos. En concreto: Francia perdió más de $ 2.7 mil millones en impuestos corporativos a los Países Bajos, Italia más de $ 1.5 mil millones, España unos 1.000 millones, incluso Alemania también perdió más de $ 1.500 millones a cuenta del paraíso fiscal holandés.

Hablemos ahora de las empresas estadounidenses que en lugar de declarar las ganancias en los países de la UE donde se generaron, lo hacen en el paraíso fiscal holandés. El montante final de los impuestos recaudados por nuestro socio neerlandés por impuestos de corporaciones que en su país no tienen estructura fabril de ningún tipo se estima que asciende a los 40.000 millones de dólares. Cada año.

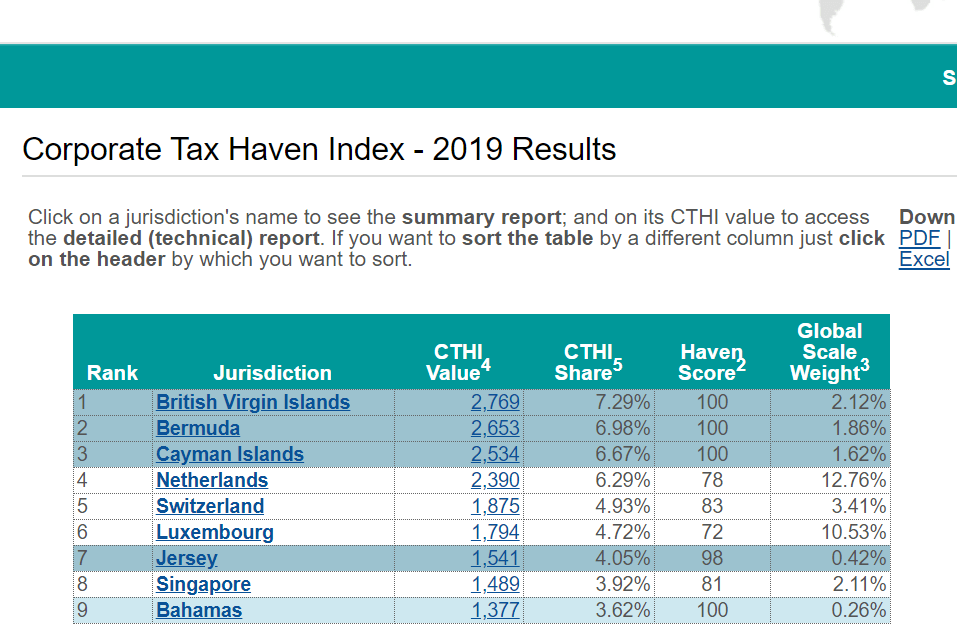

Países Bajos es el cuarto mayor «facilitador» del mundo para la evasión de impuestos corporativos por volumen y el segundo globalmente según el Corporate Tax Haven Index 2019 .

«Por cada euro que los Países Bajos recaudan por estos conceptos Europa pierde casi 5.«

El informe de Tax Justice Network destaca las «ineficiencias» del modelo del paraíso fiscal holandés y el coste que estas tienen para el resto de países europeos. Paises Bajos recauda anualmente más de 2.000 millones € en impuestos corporativos de actividades fabriles cuyo origen real está en otros países de la UE. A Europa en cambio ese chorro de ingresos en la hacienda neerlandesa le cuesta anualmente más de 10.000 millones en pérdidas. En otras palabras, por cada euro que los Países Bajos recaudan por estos conceptos Europa pierde casi 5.

Las empresas norteamericanas obtienen mas beneficios de Países Bajos que en el resto de toda la Unión Europea. Por contra, la baja tasa impositiva efectiva de los Países Bajos y su facilidad para realizar transferencia de ganancias a otros paraísos fiscales como las Antillas, las holandesas natuurlijk!, supone para el conjunto de la Unión una enorme transferencia de riqueza fuera de Europa, hacia las cuentas bancarias de las corporaciones e individuos más ricos del mundo, situadas fuera de las fronteras europeas. Y por supuesto, ahora ya con el Reino Unido efectivamente fuera de la Unión, sin ninguna traba para mover ese inmenso caudal de capitales opacos por los circuitos de esa enorme laundering de dinero sangriento que es la City londinense.

Si encima el resto de europeos tenemos que soportar lecciones de moral luterana, puritana e hipócrita de tipos como los actuales gobernantes neerlandeses, que nadie se extrañe de la desafección a Europa que campea cada vez más entre todos sus ciudadanos.

Existen tres medidas que la UE tiene la potestad de implementar para poner fin a los abusos de países insolidarios dentro de su seno:

- La introducción demorada de los impuestos unitarios (la base imponible consolidada común del impuesto de sociedades) que acabaría con la posibilidad legal de separar los beneficios de la actividad económica real que los ha generado.

- Una tasa impositiva común a toda la Unión del 25 por ciento o más acabaría con los incentivos para la transferencia de beneficios.

- La introducción de informes públicos país por país posibilitaría el cruce de datos entre las distintas administraciones fiscales y garantizaría la transparencia, tanto para las empresas multinacionales como para los Estados miembros, asegurando la responsabilidad de cualquier cambio continuo de beneficios.

La UE no podrá reconstruir su economía sin poner freno a las trampas fiscales de algunos de sus socios como Holanda, Irlanda o Luxemburgo, sin cambiar a un enfoque de impuestos unitarios que haga que las grandes corporaciones paguen los impuestos en los territorios donde generan sus beneficios y no donde sus contables esconden esas ganancias.

![]() 200412

200412