El acceso de Trump a la presidencia ha facilitado el acceso al poder político de los nuevos señores feudales.

(Imagen original de Gtres/LVD)

(Este artículo fue publicado en este mismo blog el pasado 22 de octubre. Es preocupante como en 4 escasos meses la voràgine de la llegada de Trump está confirmando los peores presagios del distópico futuro que pronosticaba.)

CAPITALISMO EN LA NUBE: EL NUEVO ORDEN FEUDAL

El capitalismo ha dado otra vuelta a la tuerca.

@gukgeuk, Octubre de 2024

Las últimas crisis financieras y energéticas hicieron temblar los cimientos del capitalismo ultraliberal, pero ha sido la pandemia la que al reducir durante más de tres años el comercio mundial al mínimo imprescindible y la movilidad de la gente a niveles nunca conocidos, ha vuelto a poner a los estados al mando de las políticas económicas. Y con ello el fin de un ciclo del capitalismo neoliberal: el del «Estado mínimo» .

Cuando hablamos de neoliberalismo estamos hablando de la etapa más reciente del capitalismo, la que comienza con la elección de Margaret Thatcher como primera ministra del Reino unido, la etapa que truncó el largo camino de Europa hacia el estado del bienestar, que implantó la NGP como un modo de cerrar el círculo de su Revolución Conservadora, llevándola hasta la Administración Pública, la que tras el eufemismo de libertad de contratación redujo los derechos laborales a poco más que esclavismo encubierto, la que ha intentado reducir cualquier valor (tanto tangible como intangible) a un número en dólares, libras o euros; la que, en fin, ha campado durante las últimas cuatro décadas en todos los países de la OCDE, impregnándolos de su filosofía monetarista.

Mientras tanto, la alianza de las grandes empresas tecnológicas con las supercorporaciones que gestionan los fondos de inversión ha provocado en pocos años la metamorfosis del capitalismo, y así el «neoliberalismo», surgido a finales del siglo pasado como una evolución salvaje del liberalismo económico más histórico, se está quedando obsoleto a pasos agigantados.

Uno de los principales síntomas es el cambio de paradigma a la hora de acceder a un producto o servicio: El paso de la adquisición del bien al pago por el uso del mismo, lo que supone el cambio del beneficio neto por una renta periódica, que tiene a su vez como repercusión un nuevo concepto de explotación de la fuerza de trabajo: el final del negocio de la creación de bienes y servicios (que los clientes o usuarios podían adquirir) y su sustitución por el de la apropiación de los mismos (y a los que ahora solo pueden acceder mediante arriendo).

Esto supone un cambio drástico, según algunos autores, la muerte del concepto de capitalismo que conocíamos hasta hace poco y de sus doctrinas políticas, tanto de las liberales que propugnaban la libertad de mercado, como de las socialdemócratas que abogan por la convivencia entre mercado libre y estado del bienestar. Y, curiosamente, supone también el retorno al modelo de poder económico anterior a la revolución industrial, concretado hoy en la figura de los nuevos grandes rentistas: Las grandes tecnológicas y los gestores de activos.

«Curiosamente [el nuevo modelo de capitalismo] supone también el retorno al modelo de poder económico anterior a la revolución industrial, concretado hoy en la figura de los nuevos grandes rentistas: Las grandes tecnológicas y los gestores de activos.

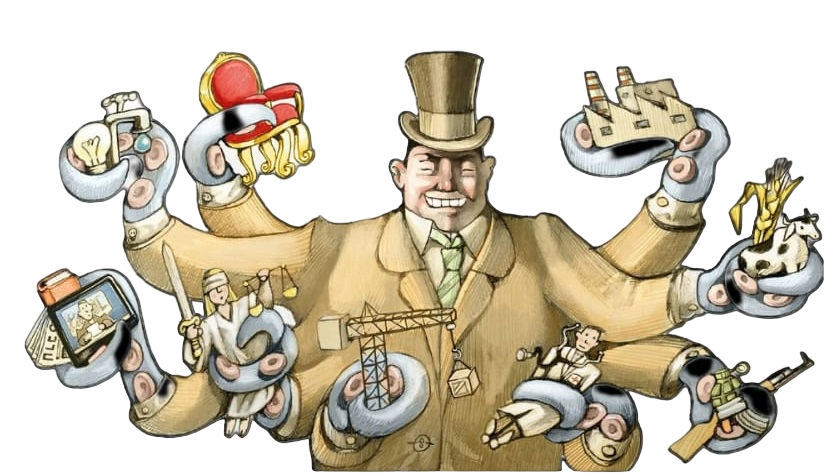

Diversos autores aseguran que esta mutación ha supuesto un cambio tan profundo en el concepto de capitalismo que es hora de referirse a él como un nuevo fenómeno. Algunos de ellos incluso razonan así un cambio en la denominación: «Si esta fase del capitalismo ha sido sustituida por otra, en donde las tecnológicas y las administradoras de activos dictan las reglas, es hora también de buscar nuevas denominaciones para este nuevo terreno de juego». Y así Varoufakis describe el nuevo escenario como «capitalismo en la nube», mientras que Benjamin Braun en un estudio reciente lo bautiza como «capitalismo de los gestores de activos». Y es en estos dos conceptos (nube y activos) en donde se sublima este cambio de modelo del capitalismo: la hegemonía de la renta sobre la ganancia y la de la apropiación sobre la producción. De este modo está plenamente justificado el uso de nuevos términos para referirnos a esta metamorfosis del capitalismo.

Que es el tecnofeudalismo?

Varufakis defiende en su libro Tecnofeudalismo: el silencioso sucesor del capitalismo, (2023), que son las redes, los algoritmos y la inteligencia artificial los que desde determinados nichos financieros y tecnológicos han provocado la mutación a este nuevo “capitalismo de la nube”. Este modelo no obedece a otra función que adecuar las reglas de producción y consumo a sus propios intereses, de manera que la fabricación de bienes o la creación de servicios siguen en manos de los medios privados a través fundamentalmente de la explotación del trabajo asalariado, mientras que los nuevos señores feudales se dedican básicamente a explotar a los consumidores y a otros señores, también capitalistas pero que están fuera de la nube.

El modo de explotación a los consumidores consiste en utilizar el uso de su tiempo libre para extraer beneficios, de manera que el tiempo que el usuario utiliza en búsquedas de Google, debatiendo en X o publicando en Instagram, dejando de paso sus datos personales, su geolocalización, sus datos médicos o sus hábitos de consumo en esas plataformas, es monetarizado en la nube, sin que éste, el usuario, obtenga ningún beneficio. Ese «excedente conductual» (Sushana Zuboff) es luego utilizado, no para «mejorar nuestra experiencia de navegación», como nos advierten cuando alegremente clicamos el botón [ACEPTAR] al acceder a cualquiera de estas plataformas, sino para predecir nuestro perfil como consumidor e incluso para «modelarlo». Así pues, cada vez que interactuamos con una de estas plataformas «gratuitas» como Google o Alexa, deberíamos tener bien presente el consejo de Andrew Lewis: «Si no pagas por algo, no eres un cliente, eres el producto».

Con frecuencia se argumenta que esa interacción maquina-usuario que usamos, por ejemplo con Amazon o Home, es utilizada «para entrenar el algoritmo», como si esto fuese una actividad benéfica o de algún modo repercutiese en el bienestar del género humano. En el mejor de los casos sirve para que ÉL nos conozca mejor a nosotros, y de acuerdo a nuestro perfil nos aconseje sobre actividades o productos que de otra manera no adquiriríamos. Lo cierto es que es el algoritmo el que nos entrena a nosotros y no lo contrario.

Otra similitud con el orden feudal es que, del mismo modo que los siervos de los señores feudales lo eran a tiempo completo, también los consumidores o los usuarios de ocio en la nube lo son. Y, a diferencia de las empresas tradicionales, el capitalismo de la nube no tiene necesidad de gastar gran parte de sus ingresos en salarios o prestaciones para sus trabajadores, porque normalmente obtienen un trabajo gratuito por parte de sus usuarios. A veces incluso les extraen rentas de inscripciones o accesos a plataformas.

Una más. El capitalismo de la nube tiene la facultad de crear mercados restringidos (feudos) en la nube, para uso exclusivo de sus barones, sustituyendo el concepto mercado (un lugar público de acceso libre donde consumidores y productores interaccionan) por lugares virtuales en donde vendedores y compradores están aislados todos de todos y a los que solo los conecta el algoritmo. De este modo se crean mercados de un solo propietario en los que, a semejanza de los mercados medievales, se exige pagar una renta o comisión (lo que Varoufakis denomina «rentas de la nube»), por exhibir los productos en ellos.

En cuanto a los trabajadores, este nuevo modelo de negocio ha cambiado las relaciones laborales con la aparición de lo que Nancy Fraser define como «trabajador híbrido» (Cannibal Capitalism Verso Books, 2022), un modelo de ciudadano que es explotado como trabajador y expropiado como consumidor, y en el que se reproduce, actualizado, el modelo de explotación del comienzo de la revolución industrial en donde el trabajador recibía un jornal del propietario de la fabrica o de la mina, pero estaba obligado a gastarlo en la cantina o tienda de la misma, que también era de su propiedad.

Normalmente la compra se realizaba «a cuenta», de modo que a la hora de cobrar el salario, la deuda era descontada del mismo puntualmente. Más temprano que tarde la deuda era impagable, lo que obligaba al deudor a trabajar más horas y en peores condiciones hasta saldar la deuda so pena de ser despedido y desahuciado de su casa, que también era propiedad de la empresa. Como vemos todo esto (explotación, expropiaciones, desahucios,…) se está reproduciendo punto por punto en esta nueva fase del capitalismo.

La llegada del Tecnofeudalismo supone un dique para la consolidación del estado del bienestar en Europa y la inviabilidad de las recetas socialdemócratas. El carácter global del mercado impide la regulación efectiva de la actividad de las plataformas digitales, que pueden tener su sede en un territorio desregulado pero actuar en cualquier punto del mercado libre. El carácter de economía de escala de las grandes plataformas hace difícil aplicar la regulación antimonopolios y tampoco es posible regular los precios porque la mayoría de las veces sus servicios se ofrecen de manera gratuita o, como hemos visto, a cambio de datos.

Los grandes gestores de activos.

Paralelamente a la explosión de las grandes tecnológicas se ha producido otro ascenso, este más sigiloso: El de los grandes gestores de activos. Y no está claro cual de ellos ha sido el origen del otro o si han sido evoluciones independientes.

Según el informe de Brett Christophers y Benjamin Braun: «Asset manager capitalism: An introduction to its political economy and economic geography», los tres mayores gestores de activos (BlackRock, Vanguard y State Street) poseen alrededor del 22% del total de las empresas que cotizan en el índice Standard & Poor’s, son los mayores accionistas en el 90% de las empresas de la Bolsa de Nueva York, gestionan del orden de 126 billones (con B) de dólares, ingresan anualmente 526.000 millones y sus beneficios se estiman en más de 200.000, el equivalente al PIB de Grecia. Sus accionistas y directivos, y los de las empresas que controlan, están bien representados en los centros de poder norteamericanos (Casa Blanca, Pentágono, Complejo militar industrial,…) y europeos, incluida la Comisión Europea con su presidenta al frente.

Habría mucho que hablar sobre los orígenes de esas enormes cifras: Fondos soberanos, planes de seguros y fondos de pensiones que buscan en donde invertir sus enormes sumas de capital sin otro objetivo que obtener el máximo rendimiento económico posible y sin que nadie se interese por el origen de ese dinero ni por el método para obtener esos beneficios. Pero, ¿Qué supone tener el control de esos inmensos recursos financieros?. Christophers y Braun mantienen que las Tres Grandes se han convertido en “el sistema nervioso central de la sociedad capitalista contemporánea” y esa preponderancia influye no solamente en su capacidad hegemónica ante otros, sino también en la creación de relaciones de servidumbre de determinados Estados, casi todos los del Sur Global, a los que la falta de una divisa fuerte obliga a recurrir al mercado internacional de bonos (bajo su control) para financiar sus políticas. Políticas como las de transición energética o de los servicios sociales, que nacen con una fuerte relación de dependencia desde su origen.

Los tres mayores gestores de activos (Vanguard, Blackrock y SSC) son los mayores accionistas de las principales compañías tecnológicas americanas. Y eso tiene graves consecuencias: Cuando la distribución de los recursos financieros queda al albur de unas pocas y gigantescas corporaciones, si paralelamente las grandes tecnológicas, desde el abuso de su posición dominante, acceden gratuitamente al capital de datos de los usuarios, y si el valor añadido ha sido sustituido por rentas estériles, ya no estamos hablando de Libre Mercado, el totem capitalista que justificaba todos los abusos a los trabajadores o a los países del sur global, sino sencillamente de una vuelta al feudalismo anterior a la revolución industrial controlado por aristócratas tecnológicos a cuyo poder se doblegan los poderes públicos.

Esto (la financiarización) ha supuesto la subordinación de cualquier función productiva a la financiera, lo que a la larga ha convertido a esta última en parasitaria, no produce nada y lastra con costes financieros cualquier otra actividad.

En el caso de la Unión Europea y a causa de la pérdida de la soberanía monetaria que la creación del BCE supuso, estos inmensos gestores de activos pueden presionar directamente a cada uno de los países de la misma. Lo hacen agresivamente, bien sea para evitar regulaciones, favorecer empresas participadas o directamente promover determinadas agendas políticas, y lo seguirán haciendo en tanto la UE no dé un paso adelante hacia la armonización fiscal y financiera en todo su territorio que permita políticas europeas sólidas y propias.

El neoliberalismo trajo consigo la financiarización de toda la actividad, no solo económica, sino también cultural e incluso privada. Esto ha supuesto la subordinación de cualquier función productiva a la financiera, lo que a la larga ha convertido a esta última en parasitaria, no produce nada y únicamente lastra con costes financieros cualquier otra actividad. Todavía es pronto para conocer si el actual liderazgo de los gestores de activos es un punto y seguido o un punto y aparte. Si va a suponer otra forma de capitalismo o una ruptura completa con él. De momento ambos modelos (tecnofeudalismo y gestión de activos) empeoran la situación anterior, los procesos de monopolización y de concentración de capital se intensifican en ambos y agravan la ya difícil situación.

Ya están aquí

BlackStone (prima hermana de BlackRock), a diferencia de su prima gestiona principalmente fondos de inversión en el sector inmobiliario. Se hizo tristemente famosa al comprar más de 2.000 viviendas de protección oficial y aumentar hasta un 46% la renta a los inquilinos. A día de hoy ha comprado más de 150.000 viviendas y está detrás de la mayoría de los desahucios en España.

BlackStone está instalando un Hyperscale Data Center, un monstruoso disco duro para almacenamiento y proceso de datos en la nube, en Calatorao, una localidad de apenas 3.000 habitantes a orillas del río Jalón. El consumo eléctrico de estos centros de datos es brutal, a día de hoy ya supone un 3% de toda la energía utilizada en la UE y se prevé que este dato se incremente exponencialmente en los próximos años. Para llevar adelante este proyecto BlackStone tiene concedidos 300 MW, potencia suficiente como para alimentar el consumo eléctrico de toda la Cuenca de Pamplona, pero BS ya ha advertido que será necesario ampliar la capacidad de este nudo.

Casi toda esta potencia eléctrica se disipará en forma de calor, que está previsto enfriar con agua a 8°, extraída del acuífero Alfamen-Cariñena, que a día de hoy ya está sobrexplotado y con graves problemas de contaminación, posteriormente esa agua pasará por un intercambiador y finalmente será devuelta al acuífero. No se explica cuanta de esa agua se perderá por evaporación en el proceso de enfriamiento, ni como afectará al acuífero que por un lado se esté extrayendo agua fría y por el otro aportando casi la misma cantidad de agua caliente.

Y esto es solo el comienzo. En una loca carrera para convertir Aragón en lo que su presidente denomina «La Virginia del sur de Europa», están previstos o en marcha hasta 11 Centros de Datos más, entre ellos los de Microsoft y Amazon.

Pero entonces, ¿Qué es lo que viene después del neoliberalismo?

Cualesquiera que sean los próximos acontecimientos geopolíticos en un futuro próximo, está claro que las Corporaciones ligadas a la nube ya han diseñado su hoja de ruta, y esta será válida en cualquier escenario. O eso por lo menos es lo que han previsto los estrategas del nuevo capitalismo. El predominio de la renta sobre la ganancia y de la apropiación de bienes sobre la producción de los mismos aumentará la concentración de capital y el poder seguirá cada vez en menos manos. La desigualdad aumentará, porque el beneficio puramente financiero del arrendador no produce ningún otro bien que no sea la transferencia de dinero de unas manos a (cada vez menos) otras.

Los nuevos rentistas son producto de esa financiarización de la economía y del escaso o nulo control de los monopolios que la globalización supuso. Estos nuevos agentes económicos no producen ningún bien, solamente, por medio de la especulación financiera y la propiedad de activos, ganancias monetarias que raramente repercuten en el progreso de las naciones.

En el mundo que nos viene, los administradores de activos y los capitalistas de la nube, son estos nuevos rentistas. Su negocio no es crear sino tomar. Son propietarios no fabricantes, y aborrecen cualquier control.

El capitalismo, contrariamente a lo que se anuncia, no solo es un intercambio de relaciones contractuales en los que se benefician los más listos, los más eficientes o los mejor preparados, por detrás de todo ese discurso biempensante de la igualdad de oportunidades, de la cultura del esfuerzo o del triunfo de la meritocracia están el patrimonio heredado, el abuso de posición dominante, el lobbysmo fraudulento y en algunos casos la prevaricación de ciertos poderes; instrumentos todos ellos al alcance de muy pocos.

Economistas históricos como Keynes y Ricardo identificaban a los rentistas como un vestigio del feudalismo que obstaculizaba el progreso de la sociedad. Keynes directamente pedía la eutanasia de los rentistas a los que tildaba de inútiles parásitos. Todas las escuelas económicas de todos los colores políticos califican al beneficio procedente de las rentas como una carga para la economía productiva. Algunas incluso de moral y políticamente reprobable. Por tanto, esta vuelta al rentismo de los principales actores financieros occidentales no son buenas noticias para el mundo.

No existe unanimidad en cual de los dos actores de esta mutación del capitalismo (grandes tecnológicas o gestores de activos) es el causante de que la búsqueda de rentas se haya convertido en el nuevo Valhalla liberal. Pero sí que existen claros indicios de que entre ambos han creado un macrosistema en el cual ellos son los que suministran, a un precio no negociable, la luz y el oxígeno para que la sociedad siga respirando.

@gukgeuk 241019

Nota para el lector: La cultura de la inmediatez, los hábitos como leer solo los titulares, saltar constantemente de canal en canal en el televisor, cambiar de serie antes de terminarla, o no ser capaz de esperar a que el interlocutor termine su frase, son parte de esta, cada vez mayor, urgencia vital, esa incapacidad para dedicar nuestra atención más allá de un par de minutos a cualquier estímulo. Esto está acabando con nuestra capacidad de comprender realmente los mensajes, visuales, orales o escritos y de disfrutar del valor de la información y el conocimiento por el mero hecho de poseerlos. Nuestras vidas ya no tienen etapas, pasadas o futuras, ahora vivimos en un permanente presente.